세금을 잘 내는 것도 중요하지만 이왕이면 합법적으로 절세하는 것도 중요합니다. 요즘은 주식, 저축, 투자 등으로 근로 소득 이외에 금융 소득이 있으신 분들 많으실텐데요 이 금융 소득에도 당연히 세금이 부과됩니다. 이번 포스팅에서는 금융 소득에 부과되는 세금 절세하는 꿀팁 몇 가지 간단히 정리해드리겠습니다.

금융 소득이란?

우선 금융 소득은 증권의 이자나 은행 예금 적금의 이자로 받은 이자 소득과 주식 혹은 투자(출자금)으로 받은 배당으로 얻은 배당 소득을 합쳐 이르는 개념입니다.

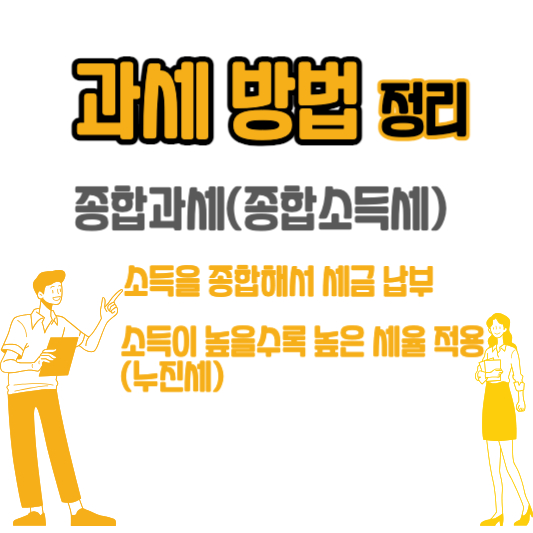

보통 사람들이 얻는 근로, 사업, 연금 소득에 금융 소득에 해당하는 이자, 연금 소득까지 모두 종합과세 대상입니다. 종합 과세는 일 년이라는 기간 동안 얻은 소득의 합에 대해 세금을 부과하는 건데요, 일 년 금융 소득이 2000만원이 넘으면 종합소득세가 부과됩니다. (금융 소득이 2천만원 이하일 때는 15.4%의 세율로 세금이 원천징수됩니다.)

참고로 세금 부과하는 방법은 크게 종합과세와 분리과세로 나눕니다. 종합과세는 앞서 말씀 드린 바와 같이 소득을 종합해서 세금을 부과하는데요 소득이 높을수록 세율을 높게 적용받는 일종의 누진세입니다.

이와 달리 분리과세는 종합과세에 포함하지 않고 정해진 세율로 원천징수로 부과하는 세금을 이릅니다. 여러분들이 알바 등을 해서 급여를 받으면 갑근세(갑종 근로 소득세)를 제하고 받을 텐데요. 이런 세금 부과 방법이 분리과세이고 원천징수입니다.

그럼 금융소득이 2,000만원을 넘겨 종합과세로 더 높은 세금을 부과받지 않고 절세하려면 어떤 방법이 있는지 알아 보겠습니다.

첫째, 금융 소득 실현 시기 조절

금융 소득 부과는 연간 소득 합산으로 합니다. 그러니 해당하는 해에 발생할 금융 소득을 미리 계산하셔서 한 해 금융소득이 2000만원을 넘지 않도록 소득 실현 시기를 조절하셔야 합니다.

특히 이자나 수익을 수령하는 시기를 잘 계획하셔서 한 해 금융소득을 2000만원 선에서 맞출 수 있다면 15.4%만 적용 받기 때문에 종합과세에 적용되는 것보다 세금을 절약할 수 있습니다.

둘째, 사전 증여 활용(feat. 소득 주체 변경)

금융 소득 발생이 많은 경우에도 절세 방법은 있습니다. 단 자녀가 있어야 합니다. 금융 소득이 많이 발생하는 편이라면 일부 주식, 채권 등에 금융상품을 사전에 자녀에게 증여를 하는 겁니다. 자녀에게 사전 증여하면 증여세가 발생하긴 하지만 이후에는 금융 소득 주체가 자녀로 변경됩니다.

이렇게 금융 상품 소득 주체가 변경되면 원래 소유주였던 부모님의 소득에는 해당 금융상품이 잡히지 않기 때문에 종합 과세를 피하고 세금을 아낄 수 있습니다.

셋째 금융상품 활용하기(feat. 비과세, 분리과세)

금융상품 중에 비과세, 분리과세되는 상품을 활용하면 금융소득종합과세 대상에서 해당 금융상품은 제외되기 때문에 세금을 아끼게 됩니다.

이런 상품에는 개인형 퇴직연금(IRP), 개인종합자산관리계좌(ISA), 펀드 혹은 상장지수펀드(ETF), 저축보험과 외화예금 등이 대표적입니다.

이상 금융소득 절세 꿀팁 간단 정리해드렸습니다. 금융소득 있으신데 절세 방법 준비 못하신 분들에게 도움이 되셨길 바랍니다.

'경제 이야기' 카테고리의 다른 글

| 문화비 소득공제 혜택 항목 간단 정리(헬스, 수영까지 포함) (2) | 2024.04.09 |

|---|---|

| 신용대출 갈아타기 조건 방법 간단 정리 (0) | 2024.04.03 |

| ETF 무엇(뜻), 국내 ETF, 미국 ETF 간단 비교 정리!!! (0) | 2024.01.17 |

| 2024 연말정산 기간 신용카드 소득공제 등 달라지는 것 총정리 (0) | 2024.01.09 |

| 알바 연말정산 대상 공제 금액 정리 (0) | 2023.12.14 |

댓글